等待也是消耗

我用一個模型,跟自己討論該不該再延遲享受

最近我跟自己進行了一場拔河。一邊是過去訓練出來的延遲享受肌肉,另一邊是越來越清晰的一個直覺,再延遲下去,我換到的東西可能比想像中少很多。

醫師這個職業特別擅長延遲享受。為了考上醫學系延遲三年,醫學系七年延遲社交與探索,住院醫師五到七年延遲睡眠與家庭,主治醫師前段延遲收入換取地位累積。這樣連續延遲了這麼多年之後,延遲對我而言不是美德,已經是預設模式。它內建在神經迴路裡,不需要意志力去執行,反而需要意志力去停止。

前陣子我在診間看一個五十多歲的患者,慢性下背痛來找我。他的影像、肌力評估、代謝報告擺在一起,每一項都告訴我同一件事,這個人三十年的努力工作,把身體存款提領得差不多了。銀行帳戶很漂亮,但能享受這些數字的身體,已經比帳戶老化得快很多。我看著他,腦子裡浮出一個問題,等我到他那個位置,那會是我嗎。

去年我做了一件事,是在這個預設模式之外的。我花了一段時間環了一次南半球。

當時的決定沒有經過嚴密計算,比較像是一個直覺。直覺告訴我,再不去就晚了。錢從來不是重點。讓我下決定的是一種模糊的感覺,身體狀態、家庭階段、工作彈性,這幾個變數同時剛好對齊的窗口不會永遠開著。回來之後我才意識到,那個直覺其實是一個還沒有被建模的判斷。我隱約知道有些東西的價值會隨年齡下降,但說不清楚是哪些東西、下降速度多快、要怎麼跟其他資源做交換。

直到我開始想下一個問題,要不要把對財務的努力轉一些到健康上,要不要接受晚一年達到財務自由。這個問題就變得很難。難的地方在於,承認「現在已經夠了可以開始享受」這件事,對一個延遲了這麼多年的大腦來說反直覺到接近不可能。

我決定不靠說服,靠模型。把那個讓我去環南半球的直覺,建成一個可以反覆檢驗的東西。

為什麼要建模型

光靠「健康比金錢重要」這句話,說服不了內在那個衝刺型的自己。對高成就的醫師而言,多努力一點是過去這麼多年讓我走到今天位置的核心引擎。要它停下來,光靠口號沒有用。讓那個聲音停下來的辦法,是讓努力顯得低效。從結構上看清楚,特別努力換來的東西到底有多少。

(以下的數字是我自己建模時用的相對單位,不是文獻數據,只用來幫自己看清楚相對關係。)

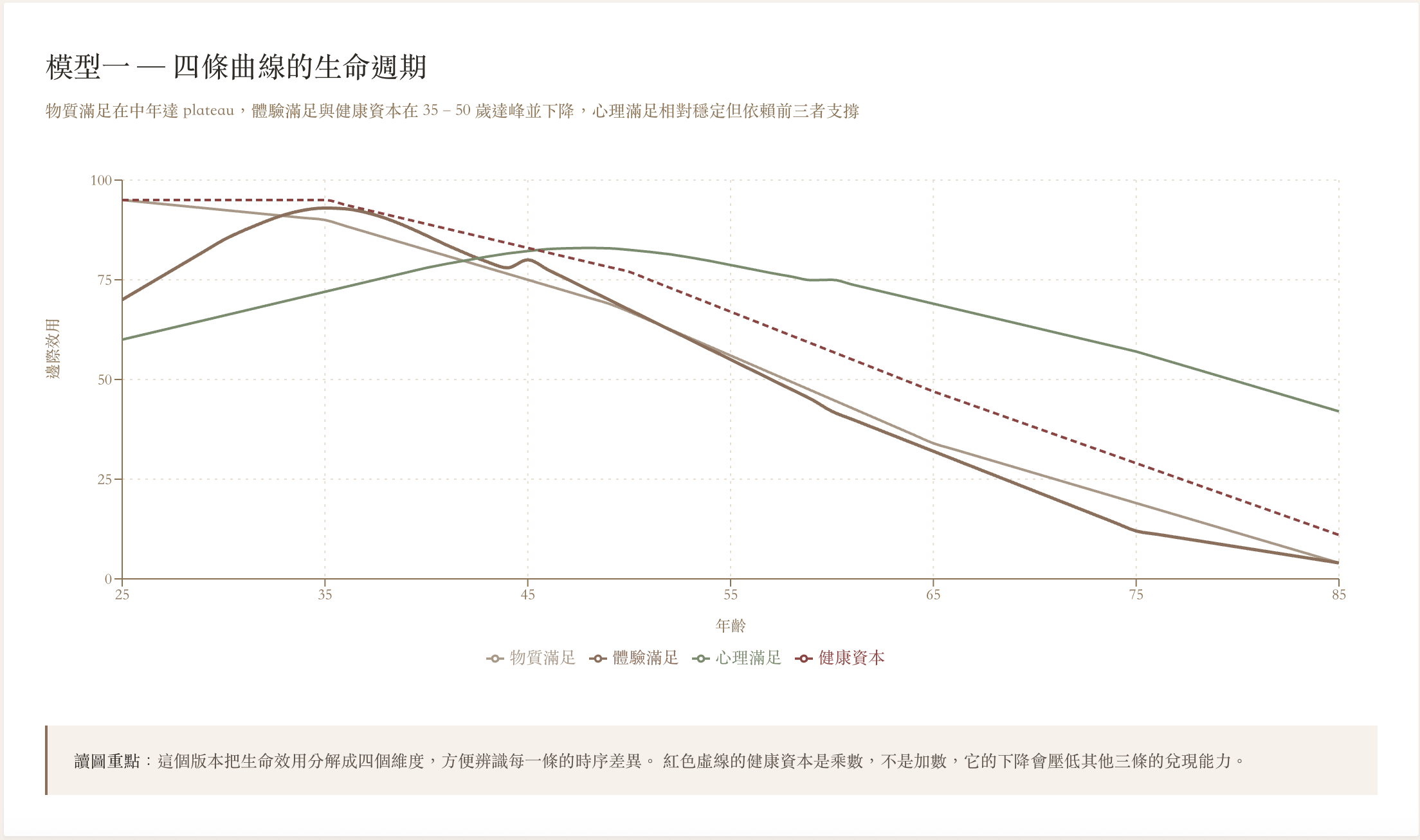

我把這個問題拆成四條曲線,物質滿足、體驗滿足、心理滿足、健康資本。每一條曲線都是一個變數隨年齡變化的函數,而不是常數。這聽起來理所當然,但大多數人的財務規劃都隱含一個錯誤假設,把錢的效用當成線性不變的。一萬塊在二十五歲的價值跟在七十五歲的價值被當成一樣。實際上完全不是。

物質滿足的曲線在年輕時極高,因為剛起步什麼都缺。中年進入 plateau,基本需求都已經被滿足,邊際效用遞減。晚年因為健康限制,能消費的東西反而變少。這條曲線的形狀,幾乎所有理財書都同意。

體驗滿足的曲線是另一個故事。它在三十到五十歲達到歷史最高點。原因在於,這個年齡同時擁有體力、好奇心、關係建立窗口、還有能力。一場高強度的徒步旅行,五十五歲做的成本是四十歲做的兩倍以上,因為恢復時間變長、傷害風險變高、能去的地方變少。一段深度的友誼,三十歲建立的容易度是六十歲建立的好幾倍,人生階段的同步性會在中年之後快速分歧。

我去年那趟南半球之旅,回頭看,就是體驗滿足曲線高點上的一次提取。同樣的行程二十年後再做,能換到的感受不會是一半,會更少。不是因為地點變了,是因為提取者變了。

心理滿足的曲線最穩定,但它依賴前面兩條曲線的支撐。意義感、關係深度、自我實現,這些東西不會憑空出現,是前二十年累積的關係、技藝、體驗,在中年之後的兌現。你在二十到四十歲投入了什麼,四十到六十歲就會收到什麼樣的心理滿足。

健康資本最關鍵。它是其他三條曲線的乘數,而不是一條獨立的曲線。健康下滑時,物質的兌現能力下降,體驗的兌現能力下降,心理滿足也會被身體狀態拖累。三十五歲後,健康資本以一個穩定但加速的速率折舊,五十歲後加速更明顯。這個折舊率比任何 ETF 的年化報酬都穩定,但方向相反。

另一種建模方式

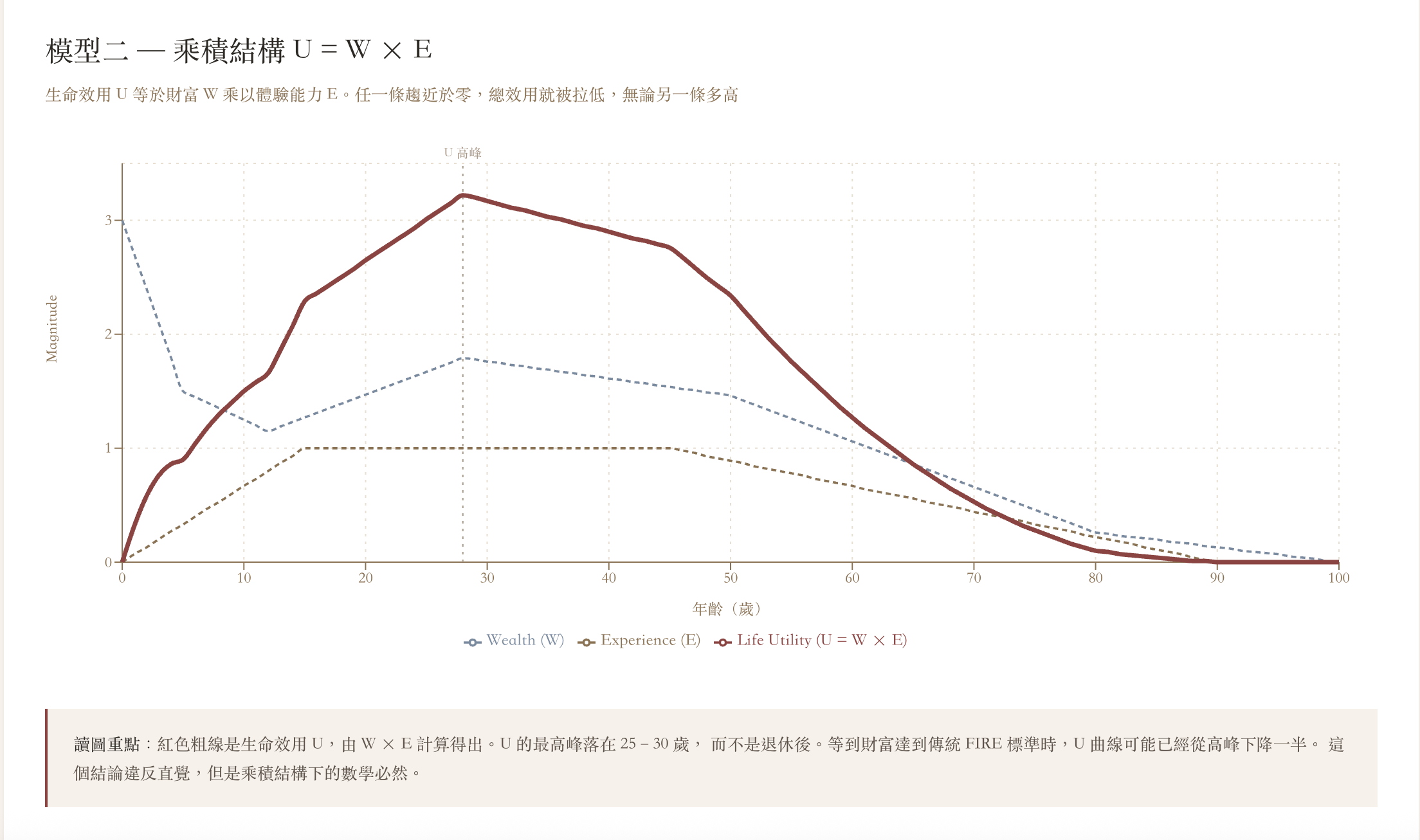

四條曲線是我的版本。但這個問題其實還有一個更簡潔、更接近數學本質的建模方式,把生命效用看成兩個變數的乘積,財富 W 跟體驗能力 E。生命效用 U 等於 W 乘以 E。

這個模型只有兩條曲線,但它說的事情更狠。

財富曲線 W 從零歲開始累積,大約二十五到三十歲達到一個能用得出去的水平,之後緩慢上升到中年高峰,再下降到老年趨近於零,因為消費能力受限。體驗能力曲線 E 從零歲快速上升,十五歲左右進入高原,四十五歲後線性下降,九十歲歸零。

關鍵在 U 的形狀。因為 U 是 W 跟 E 的乘積,當任一條曲線趨近於零,總效用就被拉低,無論另一條多高。

這個結構畫出來會看到一件事,U 的最高峰比直覺提早很多。早到讓我第一次看到時不太相信。

我把推導再走一次給自己看。傳統的退休規劃假設你可以「先累積、後享受」,這隱含一個假設,W 達到夠用的那一天,E 還在高位等你。但 E 從四十五歲開始線性下降,而 W 達到傳統意義上的退休門檻通常已經是五十五到六十五歲。這兩條曲線根本不會在同一個時間點都站在高位。乘起來看,那個時候的 U 已經比四十歲時低不少。因為 E 已經在下降軌道上,而 W 從九十增加到一百,邊際貢獻早就遞減。人生效用的最高點落在你還沒累積完成、體驗能力卻仍滿格的那段時間,而不是退休之後。等到財富達到傳統退休標準時,U 曲線可能已經從高峰下降相當一段距離了。

這個結論違反直覺,但乘積結構就是這樣。它解釋了為什麼那麼多人累積到財務自由之後反而陷入空虛感。他們以為自由是終點,但效用曲線早就在累積過程中悄悄滑過了高峰。

把這個模型疊回我自己的處境看,更清楚了。我所在的位置正在從第二高峰滑下來的早期段。曲線還在高位,但斜率已經是負的。每往後一年,總效用以一個可量化的速率在減少,而這個減少不會被財富增加抵消,因為財富在這個年齡段對 U 的邊際貢獻已經很低,而體驗能力是乘數,即將進入下降段。

同樣的資源投入到累積,對 U 的邊際貢獻很小。同樣的資源投入到體驗或健康,對 U 的邊際貢獻較大。這是乘積結構下的數學結果,而不是價值觀的選擇。

我的四條曲線版本是給敘事用的,比較細,比較像在跟自己對話。這個乘積版本是給理性檢驗用的,比較純,比較像在數學上證明同一件事。兩個模型放在一起看的時候,我發現一件事,不管從哪個角度建模,結論都指向同一個方向。差別只在說服自己的方式。

我站的位置

把這四條曲線疊在一起看,四十歲前後是一個非常特定的位置。

體驗滿足在這個年齡仍在歷史高峰,再大約六到七年才會開始陡降。健康資本剛開始折舊,但仍在高位。物質滿足進入 plateau,邊際效用開始下降。心理滿足持續上升中,但它的高度取決於這幾年的選擇做什麼。

這個位置的意義是這樣。如果這個階段把所有資源全部投入累積,換到的是物質滿足曲線從接近滿格再往上微小提升,但代價是健康資本加速折舊、體驗窗口錯失、心理滿足曲線的支撐被掏空。如果同樣的時間用在維持健康、深化體驗、累積關係與技藝,換到的是其他三條曲線都停留在歷史高位,而物質滿足曲線只損失大約一年的累積速度。

用數字算,以目前的累積規模估算,晚一年到達某個財務門檻,大約損失五萬美金的複利,換算約一百五十萬台幣。但這一年發生在體驗效用接近滿格、健康資本仍在高位的位置。一百五十萬台幣對比這一年的健康複利、家庭時間、寫作深度、臨床判斷力的清明度,這個交換不需要計算,明顯不對等。

更關鍵的是不可逆性。那一百五十萬台幣的複利,可以在四十五歲之後補回來。但體驗窗口、健康複利、關係建立的時機,過了就過了。錢有複利,時間有它自己的折舊。

去年那趟南半球,當時花掉的錢,用 ETF 複利算,可能在三十年後等於兩三百萬台幣。但那段時間累積到的記憶、跟家人共度的密度、回到工作崗位後的精神狀態,這些是三十年後兩三百萬台幣買不到的。模型只是把這個直覺翻譯成可以重複使用的判斷規則。

三條路徑的真實形狀

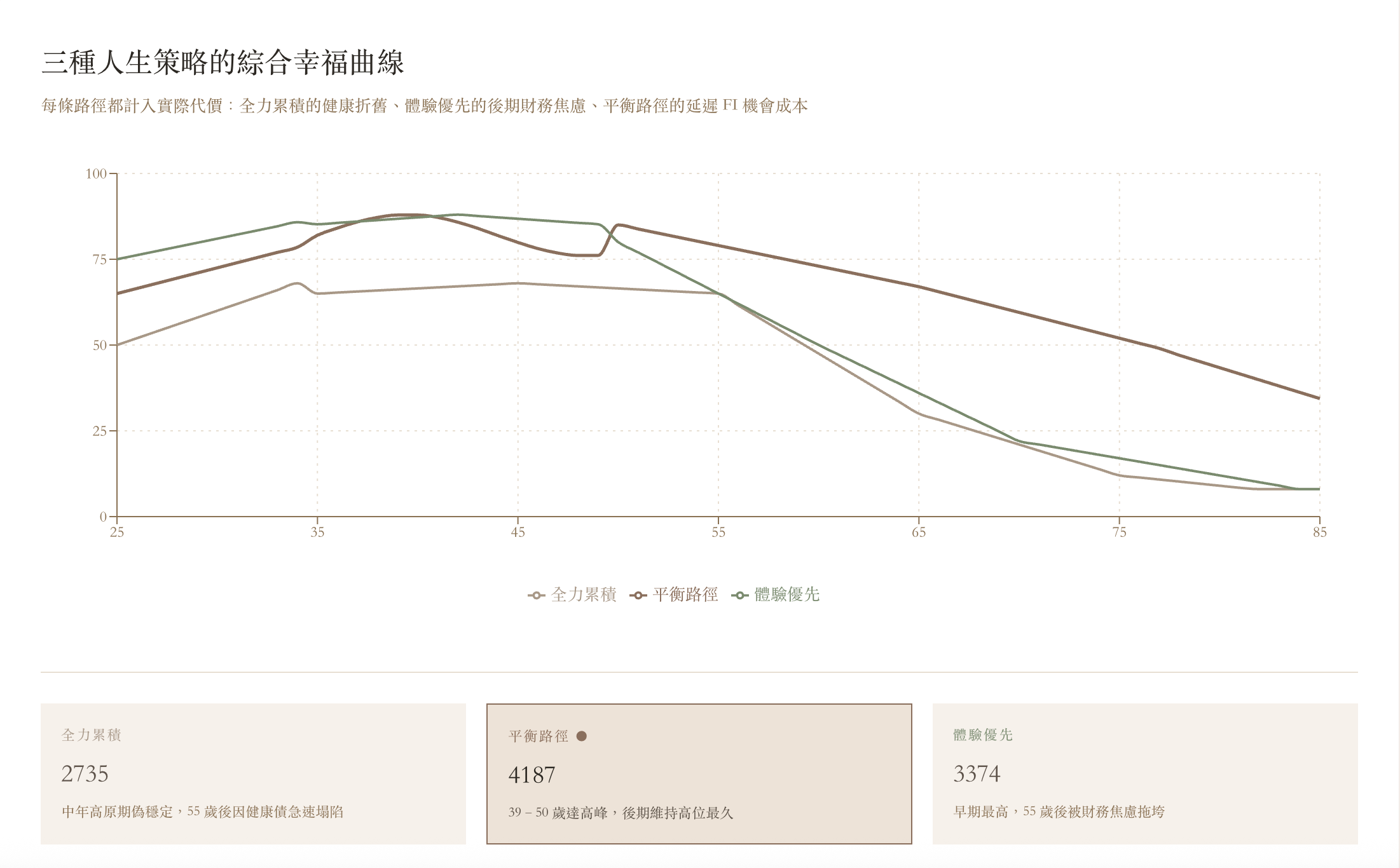

我把三種人生策略的累積幸福曲線畫出來,全力累積、平衡路徑、體驗優先。

全力累積這條路徑,三十五到五十五歲之間看起來是一個高原期,幸福數值穩定維持在中段。表面上不差,但這是一個偽穩定。物質滿足在持續上升撐住表面數字,底下健康資本與體驗窗口的折舊在累積,沒有被計入感受。直到五十五歲想要退場時才發現,過去二十年累積的健康債開始一次性償還,曲線在十年內從中段直線掉到谷底。錢還在帳戶,但能用的身體已經不在。

體驗優先這條路徑,三十五到五十歲之間是全曲線最高的。那段時間感覺很美好,每一天都在做想做的事,每一年都有深刻的體驗。但五十歲之後,因為財務基礎不足,曲線急速下滑。五十五歲開始為錢焦慮,六十五歲健康狀態仍可,但已經沒有能力支撐想要的生活方式。這條路徑的問題在於缺少緩衝。當外部環境變動,沒有資產這層保險。

平衡路徑這條曲線,四十歲前後達到全曲線的最高點,之後緩慢下降,但即使到七十歲仍維持在中高段。原因是這條路徑不押注單一變數。物質有累積但不極大化,體驗有投入但不揮霍,健康有維護所以後期不塌陷,心理滿足曲線一路被前面三條曲線支撐。

把三條曲線下的面積算出來,平衡路徑的累積總幸福最高。但這只是數學。更重要的是它的曲線形狀。全力累積是後期斷崖,體驗優先是後期塌陷,平衡路徑是長坡緩降。對於希望走完全程而不是中途熄火的人,曲線形狀比累積總和更重要。

我從這個模型學到什麼

第一個學到的事情是,物質滿足曲線比想像中早就進入 plateau。三十五歲之後,每一個額外單位的物質投入,邊際效用都在下降。錢仍然重要。但累積速度和錢的效用之間早就脫鉤了。多賺一倍不會多快樂一倍,可能只多一點點。很多醫師包括我自己,仍然用線性思維在規劃,假設錢越多越好,沒有邊際遞減。

第二個學到的事情是,健康資本是隱形的乘數。我們習慣把健康當成一個獨立的議題,跟財務、家庭、事業並列。但模型告訴我,健康是其他所有曲線的天花板,而不是並列的一條。健康下滑五十,其他曲線即使數字再高,能兌現的也只有一半。這意味著健康投入的 ROI 永遠是其他投入的好幾倍,因為它影響的不只是一條曲線。

第三個學到的事情是,四十歲前後是體驗與累積同時在高位的甜蜜點。在這個區間,可以同時做兩件事,因為兩條曲線都還在。過了這個窗口,必須選邊。這也解釋了為什麼這個年紀會感覺到一種說不出來的緊迫。原因不在時間不夠,在於大腦察覺到兩條曲線即將分叉,意識還沒跟上。我去年那個「再不去就晚了」的直覺,現在終於有了結構性的解釋。

第四個學到的事情是,全力累積路徑的代價不在當下,在後期。當下感覺只是有點累、有點忙、有點少陪家人。但這些微小的當下,會在二十年後變成一個斷崖。模型把這個斷崖視覺化出來,比任何抽象的提醒都有說服力。

模型不能告訴我的事

模型有它的限制。它假設我能執行一個策略到底,但實際上人會動搖、會妥協、會被環境影響。它也假設曲線是平均值,但每個人的健康折舊速度、體驗偏好、心理需求都不同。一個運動底子好的人,健康曲線可以延後好幾年才下滑。一個內向不需要太多社交的人,體驗高峰的形狀也不一樣。

模型最大的限制是它無法量化意義。一個全力累積的醫師可能在六十歲斷崖之前,已經培育出整個科部的下一代,這個意義是模型曲線抓不到的。一個體驗優先的人可能在五十五歲財務焦慮之前,已經寫出一本影響很多人的書,這個意義也不在曲線裡。

但這些限制不影響模型的核心訊號。它告訴我的是「不同路徑的代價在哪裡、什麼時候出現」,而不是「該選哪條路」。看清楚代價之後,選擇仍然是我的,但至少不是矇著選。

寫給那個還在拔河的自己

如果你也在做類似的拔河,我想說的是這樣。

延遲享受不是錯。它是一個策略,在二十到三十五歲是非常合理的策略,因為那個年齡段物質滿足的邊際效用真的高。但策略的有效性會隨時間變化。當邊際效用曲線進入 plateau,繼續用同一個策略就變成慣性,不再是選擇。

不延遲也不是答案。完全的體驗優先在後期會被現實追上,沒有財務緩衝的人生,自由很容易在某個外部衝擊之後消失。

真正該做的是校準,而不是切換。把延遲享受的肌肉,從全自動模式改成有意識的選擇。每一次選擇都是清醒的,不是預設的。設一個年度體驗預算,讓享受變成有結構、有預算、不需要罪惡感的固定動作。設一個健康預算,跟資產配置一樣每季檢視。把投資配置鎖死成被動,停止讓它佔用每天的決策能量。

去年那趟南半球,是這個模型還沒被建出來之前,直覺先一步給的答案。今年回頭建這個模型,是想把那個直覺變成可以重複使用的判斷工具。我發現的事情是,那個直覺沒有錯,只是過去沒有被命名。建模型的目的,是讓直覺在下一次決策時,不需要那麼大的勇氣才能執行。下一次該不該動身、該不該慢下來、該不該把資源從累積轉到享受,我不必再用半年時間跟自己拔河,模型五分鐘就能給出第一版答案。

我不會說我已經完全跨過拔河這件事。我還在拔河。但建這個模型讓我看清楚一件事,繼續拔下去本身就是浪費。每一天用在拔河的能量,都是從其他四條曲線借來的。看到這一點之後,拔河就不再有意義。

不是因為我說服了內在那個延遲享受的自己,是因為我終於看到,他守護的那個未來,正在被他自己的守護消耗掉。

關於作者

吳政庭醫師,疼痛醫學與新陳代謝科雙專科醫師。建立「恆癒系統(Héng Yù System)」,整合疼痛醫學、代謝醫學與功能醫學的臨床治療模型。Podcast《怪奇疼痛案內所》主持人。

看診地點:

- 高雄義大醫院(燕巢)

- 高雄喬立診所(苓雅區)